Empresario individual

1

No existe mínimo legal

Ilimitada

IRPF (rendimientos por actividades económicas)

Comunidad de Bienes

Mínimo 2

No existe mínimo legal

Ilimitada

IRPF (rendimientos por actividades económicas)

Sociedad civil

Mínimo 2

No existe mínimo legal

Ilimitada

IRPF (rendimientos por actividades económicas)

Mínimo 1

Mínimo 3.005,06 €

Limitada al capital aportado

Impuesto sobre Sociedades

Sociedad Limitada Nueva Empresa

Máximo 5

Mínimo 3.012 € Máximo 120.202 €

Limitada al capital aportado

Impuesto sobre Sociedades

Sociedad anónima

Mínimo 1

Mínimo 60.101,21 €

Limitada al capital aportado

Impuesto sobre Sociedades

Sociedad Comanditaria por acciones

Mínimo 2

Mínimo 60.101,21 €

Socios colectivos: Ilimitada Socios comanditarios: Limitada

Impuesto sobre Sociedades

Sociedad comanditaria simple

Mínimo 2

No existe mínimo legal

Socios colectivos: Ilimitada Socios comanditarios: Limitada

Impuesto sobre Sociedades

Mínimo 3

Mínimo 60.101,21 € (SAL) Mínimo 3.005,06 € (SLL)

Limitada al capital aportado

Impuesto sobre Sociedades

Sociedad Cooperativa

Mínimo 3

Mínimo fijado en los Estatutos

Limitada al capital aportado

Impuesto sobre Sociedades (Régimen especial)

Mínimo 150

Mínimo 1.803.036,30 €

Limitada

Impuesto sobre Sociedades

Entidades de capital-riesgo

Consejo de Administración: Mínimo 3

Sociedades de Capital-Riesgo: Mínimo 1.200.000 € Fondos de Capital-Riesgo: Mínimo 1.650.000 €

Limitada

Impuesto sobre Sociedades

Agrupaciones de interés económico

Mínimo 2

No existe mínimo legal

Limitada al capital aportado

Impuesto sobre Sociedades

Sociedad de inversión mobiliaria

Mínimo fijado en los Estatutos

Limitada

Impuesto sobre Sociedades

2.Averiguar los posibles incentivos y ventajas fiscales que pueden obtener las nuevas empresas, distinguiendo los mismos en función de la forma jurídica de la empresa, de su localización o de otros factores que puedan influir para la obtención de dichos incentivos.

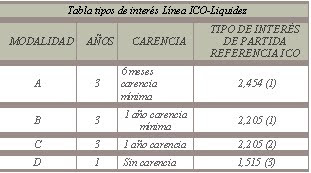

ICO.

Con la Línea ICO Emprendedores 2009, el Instituto de Crédito Oficial financia, en condiciones preferentes, a los autónomos y emprendedores que pongan en marcha nuevas empresas o nuevas actividades profesionales.

Tipos de interés vigentes del 10 al 23 de noviembre de 2009

(1) A este tipo de interés se le añadirá uno de los siguientes márgenes:

(1) A este tipo de interés se le añadirá uno de los siguientes márgenes:2%

2,5%

3 %

3,5 %

(2) A este tipo de interés se le añadirá un margen de hasta 3,50%.(3) A este tipo de interés se le añadirá un margen de hasta 3%. * Para todas las modalidades: No incluye la comisión sobre importe de préstamo

Leasing.

Es un contrato mediante el cual, el arrendador traspasa el derecho a usar un bien a cambio del pago de rentas de arrendamiento durante un plazo determinado al término del cual el arrendatario tiene la opción de comprar el bien arrendado pagando un precio determinado, devolverlo ó renovar el contrato.

Vencido el término del contrato, el arrendatario tiene la facultad de adquirir el bien a un precio determinado, que se denomina residual, pues su cálculo viene dado por la diferencia entre el precio originario pagado por el arrendador (más los intereses y gastos) y las cantidades abonadas por el arrendatario al arrendador. Si el arrendatario no ejerce la opción de adquirir el bien, deberá devolverla al arrendador, salvo que el contrato se prorrogue.

2.Buscar información en organismos oficiales y entidades de las diferentes administraciones públicas (estatales, autonómicas y locales), sobre las ayudas y subvenciones que pueden obtenerse para la puesta en marcha de nuevos proyectos empresariales y actividades económicas, así como las posibles bonificaciones en las cuotas de la seguridad social.

Ayuda PEFA: de forma general se concederá la cuantía de 1.500 € / 2.000 € por puesto de trabajo estable, estableciéndose el tope máximo de 9.000 € por solicitud.

Ayuda Primera Oportunidad: ayuda complementaria de 1.000 € si el puesto de trabajo lo cubre un menor de 30 años, siendo este su primer empleo.

Ayuda Segunda Oportunidad: ayuda complementaria de 1.000 € si el puesto de trabajo lo cubre un mayor de 45 años, si lleva más de dos años en situación legal de desempleo.

Instituto de la mujer.

Microcréditos para mujeres emprendedoras y empresarias este programa está promovido por el Ministerio de Igualdad en colaboración con el Ministerio de Industria, Turismo y Comercio - Dirección General de la Pequeña y Mediana Empresa (DGPYME) y la Confederación Española de Cajas de Ahorros (CECA).

CEA

La Confederación de Empresarios de Andalucía es una organización empresarial que tiene entre sus objetivos el fomento del espíritu empresarial y de la puesta en marcha y consolidación de nuevas iniciativas empresariales en la Comunidad Autónoma de Andalucía.

Obligaciones del empresario en la Seguridad Social.

El empresario que por primera vez vaya a ocupar personas incluidas en el ámbito del Sistema de la Seguridad Social, deberá solicitar de la Tesorería General de la Seguridad Social, a través de sus Direcciones Provinciales o de las correspondientes Administraciones, su inscripción en la Seguridad Social.

Está obligado a comunicar, dentro de los plazos establecidos al efecto, las altas, las bajas y las variaciones de datos de los trabajadores que vayan a iniciar una actividad laboral a su servicio o que cesen en la misma.

El empresario está igualmente obligado a mantener de alta a sus trabajadores en tanto no se extinga la relación laboral, cesando la prestación de servicios, y a efectuar el ingreso de las cuotas correspondientes en los plazos establecidos.

(1) Trabajadores con 50 años o más de edad a 01/01/2009 que no tengan 5 años de cotización a la Seguridad Social: la base de cotización estará comprendida entre 885,30 y 1.649,40 euros/mensuales.

(1) Trabajadores con 50 años o más de edad a 01/01/2009 que no tengan 5 años de cotización a la Seguridad Social: la base de cotización estará comprendida entre 885,30 y 1.649,40 euros/mensuales.(2) Cónyuge supérstite con 45 o más años de edad: la base de cotización estará comprendida entre 833,40 y 1.649,40 euros mensuales.

(3) Tipo Contingencias Comunes (IT) trabajadores mayores de 65 años edad, y 35 años cotizados: 3,30 por 100.

3.Elegir para la empresa una denominación, un logotipo y unos símbolos, que sean apropiados y ayuden a formar y vender la imagen que se quiere dar. Además, hay que obtener información sobre los trámites necesarios para registrarlos, y sobre los gastos que se ocasionan.

Denominación.

“CLAVE DE FA”

Logotipo

Trámites registro del nombre comercial.

Para registrar el nombre comercial de una empresa es necesario dirigirse a la Oficina Española de Patentes y Marcas.

Antes de solicitar un nombre comercial conviene asegurarse de que no se encuentra inscrito con anterioridad para evitar gastos y trámites innecesarios. Si como resultado de la búsqueda se localiza un registro anterior de denominación idéntica a la que se pretende inscribir y destinado a distinguir productos idénticos o similares deberá tenerse en cuenta que, si el titular anterior se opone, la solicitud puede ser denegada. Si no se localiza un signo idéntico se recomienda que encargar una búsqueda de solicitudes o derechos anteriores por semejanza.

La tasa para la solicitud de registro de un nombre comercial es de 154.38 €, el pago se puede realizar en cualquier sucursal de La Caixa.

Una vez concedido el título el registro de la marca se otorga por diez años contados desde la fecha de presentación de la solicitud y podrá renovarse por periodos sucesivos de diez años indefinidamente.

La solicitud de renovación deberá presentarse y asimismo abonarse la tasa correspondiente en los seis meses anteriores a la expiración del registro. En su defecto, podrá hacerse todavía de forma válida en un plazo de seis meses a partir de la expiración del registro, con la obligación de satisfacer, de forma simultánea, un recargo del 25 por ciento de la cuota si el ingreso tiene lugar durante los tres primeros meses, y de un 50 por ciento si se efectúa dentro de los tres siguientes.

Dentro de los ocho meses anteriores a la expiración del registro de la marca, la Oficina Española de Patentes y Marcas podrá comunicar a su titular, a efectos meramente informativos, la próxima expiración del registro de la misma. La ausencia de esta comunicación no afectará a la expiración del registro, ni determinará la ampliación del plazo legal para efectuar la renovación. A estos efectos es importante que comunique a la OEPM cualquier cambio de domicilio. Es igualmente recomendable que señale como medio de notificación preferente una dirección de correo electrónico, dada la rapidez con la que recibirá cualquier aviso.

4.Determinar la localización de la empresa, dando los siguientes pasos:

Es un local comercial que cuenta con 84 m2, situado en la Avda. Plutarco nº 73

b) Investigar el entorno para localizar dichos espacios y las formas de obtenerlos: adquisición, construcción o arrendamiento, así como las inversiones necesarias, costes y gastos de cada alternativa.

El local estará en régimen de arrendamiento, pagando 1000€/mes.

c) Decidir la localización y modalidad de utilización de los espacios.

Los espacios del local se utilizarán de expositor de los instrumentos, además cuenta con un pequeño almacén y un servicio.

d) Confeccionar un plano de los espacios de la empresa, con las indicaciones de la superficie y características de los mismos, así como los diferentes usos a los que vayan a ser destinados.

Tasa nombre comercial................................................... 154.38€

Diseño logotipo................................................................ 57€

Rótulo............................................................................... 89€

Gastos alquiler................................................................. 1000€

Gastos de oficina............................................................. 1800€

Gastos constitución......................................................... 1000€

0 comentarios:

Publicar un comentario